📋 สรุปก่อนอ่าน (TL;DR)

▸ผู้ประกันตนที่เริ่มทำงานปี 2542 ด้วยเงินเดือน 3,900 บาท มีความเสี่ยงสูงที่บำนาญจะลดลงภายใต้สูตร CARE

▸สูตร CARE ใช้ระบบ Pension Point เฉลี่ยตลอดชีพ ทำให้ฐานเงินเดือนสำหรับคำนวณบำนาญลดจาก 15,000 → เหลือ ~11,000-12,000 บาท

▸มีกรณีศึกษาจริงที่ผู้ประกันตน ม.33 ได้บำนาญลดลง 380 บาท/เดือนจากสูตรเดิม โดยไม่ได้เร่งเงินเดือนช่วง 5 ปีสุดท้าย

▸มาตรการเยียวยาจะหมดในปีที่ 6 — หลังจากนั้นไม่มีการชดเชยใดๆ

▸ผู้ประกันตนทั่วไปคำนวณตรวจสอบเองไม่ได้ เพราะต้องอาศัยค่าจ้างเฉลี่ยของระบบที่ไม่มีใครรู้ล่วงหน้า

"ถ้าสูตร CARE ดีจริง ทำไมไม่ให้ประชาชนเลือกได้เอง? และทำไมไม่รับรองเป็นลายลักษณ์อักษรว่า ไม่มีใครได้บำนาญน้อยลง?"

คนที่กำลังเกษียณวันนี้ ไม่ได้เริ่มต้นที่เงินเดือน 15,000 บาท

สิ่งที่หลายคนมองข้ามไปในการถกเถียงเรื่องสูตร CARE คือ จุดเริ่มต้นของชีวิตการทำงาน ผู้ประกันตนที่กำลังจะเกษียณในช่วงปี 2566–2570 ส่วนใหญ่เริ่มทำงานมาตั้งแต่ช่วงปี 2540–2545

ในยุคนั้น เงินเดือนเริ่มต้นของแรงงานในภาคอุตสาหกรรมอยู่ที่เพียง 3,900–4,860 บาทต่อเดือน พวกเขาทำงานอย่างหนักมาเกือบ 30 ปี กว่ารายได้จะค่อยๆ ขยับขึ้นมาสู่ระดับ 12,000–15,000 บาทในปัจจุบัน

เส้นทางชีวิตการทำงาน — ผู้ประกันตนรุ่นทศวรรษ 2542

2542

3,900 ฿

เริ่มต้น

ทำงาน

2569

15,000 ฿

เกษียณ

ปี 27

นี่คือชีวิตจริงของแรงงานรากหญ้าส่วนใหญ่ ไม่ใช่ชีวิตของคนที่ได้รับเงินเดือน 15,000 บาทมาตั้งแต่วันแรก และนี่คือจุดที่ทำให้สูตร CARE กลายเป็น ระเบิดเงียบ สำหรับคนกลุ่มนี้

สูตรเดิม vs สูตร CARE — ต่างกันอย่างไร?

| ด้าน |

สูตรเดิม (60 เดือนสุดท้าย) |

สูตร CARE (Pension Point) |

| ฐานคำนวณ |

ค่าจ้างเฉลี่ย 60 เดือนสุดท้าย |

ค่าจ้างตลอดอายุการทำงานทุกปี |

| กรณีเงินเดือนปัจจุบัน 15,000 บาท |

ฐาน ≈ 15,000 บาท ชัดเจน |

ฐานเฉลี่ย ≈ 11,000–12,000 บาท ลดลง |

| ความโปร่งใส |

คำนวณเองได้ ตรวจสอบได้ |

ต้องรู้ค่าจ้างเฉลี่ยระบบ คาดเดาไม่ได้ |

| ผลต่อผู้เริ่มเงินเดือนต่ำ |

ไม่กระทบ ใช้เฉพาะช่วงสุดท้าย |

กระทบสูง เพราะนำทุกปีมาเฉลี่ย เสียเปรียบ |

| มาตรการเยียวยา |

ไม่จำเป็น |

ลดลง 20%/ปี จนหมดใน ปีที่ 6 ชั่วคราว |

ปัญหา 2 ชั้น ที่ถูกพูดถึงน้อยเกินไป

จากการวิเคราะห์เชิงลึกของกลุ่ม #StopCARE ผู้ประกันตนที่เริ่มทำงานตั้งแต่ปี 2542 อาจเผชิญผลกระทบซ้อนกัน 2 ชั้นพร้อมกัน ซึ่งเป็นสิ่งที่ยังไม่ถูกอธิบายต่อสาธารณะอย่างชัดเจน

⚠️ Double Impact — ผลกระทบ 2 ชั้นในสูตร CARE

ชั้น 1

Pension Point เฉลี่ยต่ำกว่า 1.0

ช่วงต้นของชีวิตการทำงาน เงินเดือน 3,900–6,000 บาท คิดเป็นสัดส่วนที่ต่ำมากเมื่อเทียบกับค่าจ้างเฉลี่ยของระบบ คะแนนปีเหล่านั้นจึงอาจต่ำกว่า 0.5 ซึ่งฉุดให้ค่าเฉลี่ยสะสมตลอดชีพลดลงอย่างมีนัยสำคัญ

ชั้น 2

ฐานเงินเดือนเฉลี่ยลดลง

แทนที่จะใช้ 15,000 บาท ตามสูตรเดิม (60 เดือนสุดท้าย) กลับต้องนำเงินเดือนต่ำในอดีตมาถัวเฉลี่ยด้วย ส่งผลให้ฐานเงินเดือนที่ใช้คำนวณบำนาญอาจเหลือเพียง ~11,000–12,000 บาท

เมื่อทั้ง คะแนน (Point) และ ฐานเงินเดือน ต่างลดลงพร้อมกัน — บำนาญจะเพิ่มขึ้นได้อย่างไร?

อินโฟกราฟิก: เงินเดือนขึ้น แต่บำนาญลด? — สูตร CARE ทำงานอย่างไรกับผู้ประกันตนรุ่นทศวรรษ 2542

📊 สไลด์ประกอบ · Google Slides

Presentation: ความจริงของสูตร CARE — ข้อมูลครบชุดสำหรับผู้ประกันตน

⏩ สไลด์เปลี่ยนอัตโนมัติ · เปิดแบบเต็มจอ ↗

กรณีศึกษาที่สร้างคำถามใหญ่

ไม่ใช่แค่ทฤษฎี มีการนำข้อมูลจริงไปทดลองคำนวณตามสูตร CARE และผลที่ได้ก็น่าตกใจ

📊 กรณีศึกษาจริง · ม.33 ส่งต่อเนื่อง

ผู้ประกันตน ม.33 ส่งเงินสมทบต่อเนื่อง ไม่ได้เร่งเงินเดือนช่วงสุดท้าย

ระยะเวลาส่งเงินสมทบ

~27 ปี

เงินเดือนเริ่มต้น (2542)

3,900 บาท

เงินเดือนปัจจุบัน

~15,000 บาท

บำนาญตามสูตรเดิม (60 เดือนสุดท้าย)

สูงกว่า

บำนาญตามสูตร CARE

ลดลงประมาณ 380 บาท/เดือน

⚠️ ลดลง ~380 บาท/เดือน × 12 = เสียไป ~4,560 บาท/ปี ตลอดชีพ

สิ่งที่สำคัญมากกว่าตัวเลข คือบุคคลนี้ ไม่ได้เร่งเงินเดือนในช่วง 5 ปีสุดท้าย ซึ่งแตกต่างจากเหตุผลที่ฝ่ายสนับสนุน CARE มักอ้างว่าเป็นเหตุผลหลักในการเปลี่ยนสูตร นั่นหมายความว่าผู้ที่ทำงานซื่อสัตย์มาตลอดชีวิต ก็ยังมีความเสี่ยงที่จะเสียสิทธิ

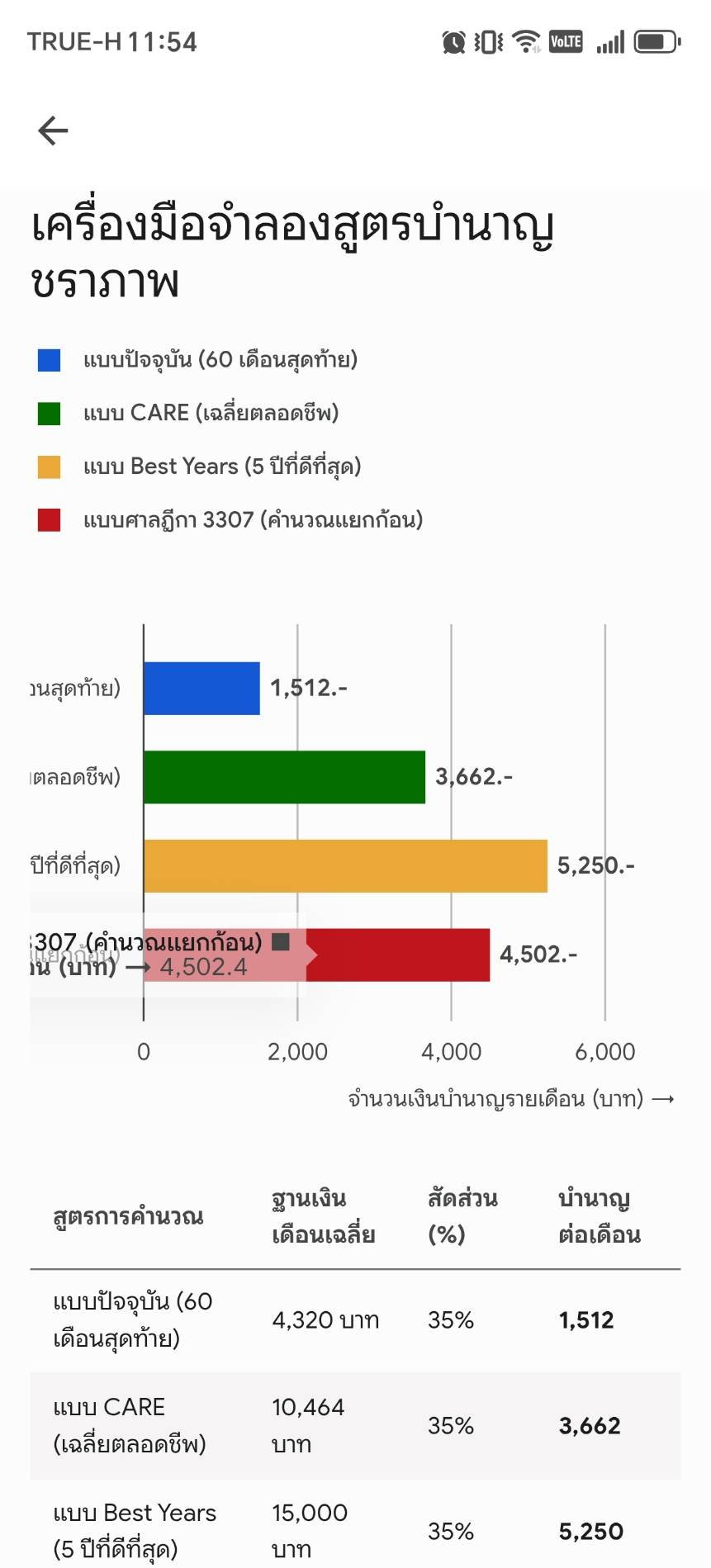

เครื่องมือจำลองสูตรบำนาญ — ผลลัพธ์เปรียบเทียบ 4 สูตร

บนเว็บไซต์ boonarayapon.com มีเครื่องมือจำลองสูตรบำนาญที่ช่วยให้ผู้ประกันตนเปรียบเทียบผลลัพธ์จาก 4 สูตรพร้อมกัน ผลที่ได้แสดงให้เห็นถึงความแตกต่างอย่างชัดเจน

📊 ผลเปรียบเทียบ 4 สูตร

📱 กรณีศาลฎีกา 3307 (แยกก้อน)

| สูตรการคำนวณ |

ฐานเงินเดือนเฉลี่ย |

สัดส่วน |

บำนาญ/เดือน |

| แบบปัจจุบัน (60 เดือนสุดท้าย) |

4,320 บาท* |

35% |

1,512 บาท ต่ำ |

| แบบ CARE (เฉลี่ยตลอดชีพ) |

10,464 บาท |

35% |

3,662 บาท กลาง |

| แบบ Best Years (5 ปีดีที่สุด) |

15,000 บาท |

35% |

5,250 บาท สูงสุด |

| แบบศาลฎีกา 3307 (คำนวณแยกก้อน) |

4,320 บาท* |

35% |

4,502 บาท ยุติธรรม |

*ตัวอย่างนี้ใช้ฐานจากการส่ง ม.33 ที่เพดาน 15,000 บาท 20 ปี และ ม.39 อีก 5 ปี ที่เพดาน 1,500 บาท ผลลัพธ์จริงขึ้นอยู่กับประวัติการส่งเงินสมทบแต่ละบุคคล

ความเสี่ยงของสูตรที่ประชาชนคำนวณเองไม่ได้

หนึ่งในข้อวิจารณ์ที่ร้ายแรงที่สุดต่อสูตร CARE ไม่ใช่เรื่องตัวเลข แต่เป็นเรื่อง ความโปร่งใสและการตรวจสอบ

🔍 ปัญหาเชิงระบบของสูตร CARE

1

คำนวณไม่ได้: Pension Point ใช้ค่าจ้างเฉลี่ยของคนทั้งระบบในแต่ละปี ซึ่งผู้ประกันตนทั่วไปไม่มีทางรู้ล่วงหน้า ไม่สามารถวางแผนเกษียณได้อย่างแม่นยำ

2

ตรวจสอบไม่ได้: รายละเอียดการคำนวณ Point ทั้งหมดยังไม่ถูกเปิดเผยสู่สาธารณะในรูปแบบที่ประชาชนสามารถนำไปตรวจสอบได้จริง

3

คาดการณ์ไม่ได้: เมื่อตัวแปรสำคัญ (ค่าจ้างเฉลี่ยระบบ) เปลี่ยนตามภาวะเศรษฐกิจ ประชาชนไม่มีทางรู้ว่าบำนาญที่แท้จริงจะเป็นเท่าไร

เมื่อประชาชน คำนวณไม่ได้ ตรวจสอบไม่ได้ และคาดการณ์ไม่ได้ ความเชื่อมั่นต่อระบบประกันสังคมทั้งหมดก็ย่อมสั่นคลอนตามไปด้วย

ระเบิดเวลาหลังปีที่ 6

⏰ มาตรการเยียวยา — ลดลงทุกปี จนหมดสิ้น

หลังปีที่ 6 ผู้ประกันตนที่ได้รับผลกระทบจะไม่ได้รับการชดเชยใดๆ อีก ปัญหานี้จะไม่ได้จบแค่เรื่องตัวเลข แต่จะกลายเป็น วิกฤตศรัทธาต่อระบบประกันสังคมทั้งประเทศ

คำถามที่ฝ่ายผลักดัน CARE ยังต้องตอบ

หากสูตร CARE ดีกว่าสูตรเดิมอย่างที่อ้าง ฝ่ายผลักดันควรสามารถตอบคำถามเหล่านี้ได้อย่างชัดเจน โปร่งใส และพิสูจน์ได้

❓ คำถามที่รอคำตอบ

Q

เหตุใดจึงไม่เปิดให้ผู้ประกันตนเลือกได้เอง ระหว่างสูตรเดิมและสูตร CARE?

Q

เหตุใดจึงไม่รับรองเป็นลายลักษณ์อักษรว่า "ผู้ประกันตนรายเดิมจะไม่มีใครได้รับบำนาญต่ำกว่าสูตรเดิมตลอดชีวิต"?

Q

เหตุใดจึงไม่เปิดเผยรายละเอียดการคำนวณทั้งหมดให้ประชาชนตรวจสอบได้อย่างโปร่งใส?

Q

จำนวนผู้ประกันตนที่จะได้รับผลกระทบเชิงลบมีทั้งหมดกี่คน? และรัฐมีแผนดูแลพวกเขาอย่างไร?

หัวใจของปัญหาไม่ได้อยู่ที่ชื่อ CARE หรือ Pension Point

แต่อยู่ที่คำถามง่ายๆ เพียงข้อเดียว

"คนที่ส่งเงินสมทบมาทั้งชีวิต

จะได้รับบำนาญเพิ่มขึ้นจริง หรือจะได้น้อยลง?"

จนกว่าจะมีคำตอบที่ชัดเจน โปร่งใส และพิสูจน์ได้

ผู้ประกันตนย่อมมีสิทธิ์ตั้งคำถาม

เพราะเงินในกองทุนประกันสังคม ไม่ใช่เงินของรัฐบาล

แต่เป็นเงินที่แรงงานทั้งประเทศร่วมกันส่งสะสมมาตลอดชีวิตการทำงาน

คำถามที่พบบ่อย (FAQ)

สูตร CARE คืออะไร และต่างจากสูตรเดิมอย่างไร?

สูตรเดิมใช้ค่าจ้างเฉลี่ย 60 เดือนสุดท้าย สูตร CARE นำค่าจ้างทุกปีตลอดอายุการทำงานมาคำนวณผ่านระบบ Pension Point ซึ่งทำให้ผู้ที่เริ่มต้นจากเงินเดือนต่ำและค่อยๆ เพิ่มขึ้น ได้ฐานเฉลี่ยที่ต่ำกว่าสูตรเดิมมาก ดูรายละเอียดเพิ่มเติมที่

บทความ: สูตร CARE ทำ ม.33 เสียบำนาญจริงไหม?

ทำไมคนทำงานมา 27 ปีถึงอาจได้บำนาญลดลง?

เพราะสูตร CARE นำเงินเดือน 3,900 บาทในปี 2542 มารวมคำนวณด้วย ทำให้ฐานเงินเดือนเฉลี่ยลดจาก 15,000 บาท (60 เดือนสุดท้าย) เหลือเพียงประมาณ 11,000-12,000 บาท พร้อมกับ Pension Point เฉลี่ยที่ต่ำกว่า 1.0 ทั้งสองปัจจัยกดบำนาญลงพร้อมกัน

มาตรการเยียวยาของสูตร CARE ช่วยได้จริงไหม?

มาตรการเยียวยาจะค่อยๆ ลดลง 20% ต่อปี และจะหมดลงในปีที่ 6 หลังจากนั้นผู้ประกันตนที่ได้รับผลกระทบจะไม่มีการชดเชยใดๆ อีก ถือเป็น "ระเบิดเวลา" ทางสังคมที่น่ากังวล

ผลเปรียบเทียบ 4 สูตรบำนาญเป็นอย่างไร?

จากเครื่องมือจำลองบน boonarayapon.com พบว่า ม.33 ส่ง 20 ปี: สูตรปัจจุบัน = 1,512 บาท, CARE = 3,662 บาท, Best Years = 5,250 บาท, ศาลฎีกา 3307 = 4,502 บาท ลองคำนวณด้วยข้อมูลของคุณเองได้ที่

เครื่องมือคำนวณบำนาญ

ทางออกที่ดีที่สุดสำหรับผู้ประกันตนคืออะไร?

ข้อเสนอของกลุ่ม #StopCARE คือ 1) ให้เลือกสูตรได้เอง 2) รับรองเป็นลายลักษณ์อักษรว่าจะไม่มีใครได้น้อยลง 3) ยึดหลักฎีกา 3307/2567 แยกคำนวณ ม.33 และ ม.39 4) ผลักดัน Best60M ให้ใช้ 60 เดือนที่ดีที่สุดแทน ดูนโยบายครบถ้วนที่

หน้านโยบาย 7 ยุทธศาสตร์

รมต.จุลพันธ์เซ็นสูตร CARE แล้วหรือยัง?

ณ วันที่ 27 พ.ค. 2569 รัฐมนตรีจุลพันธ์ยังไม่ได้เซ็นอนุมัติสูตร CARE โดยมีรายงานจากมติชนว่ายังคงอยู่ระหว่างพิจารณา อ่านข่าวล่าสุดที่

ข่าวด่วน: รมต.ยังไม่เซ็น CARE