จุดเริ่มต้น: บทวิเคราะห์ของ ดร.ศิวกร (Dr. Joe)

"หลายคนเมื่อออกจากงานประจำ สิ่งแรกที่กลัวคือ 'กลัวเสียสิทธิรักษาพยาบาล' จนรีบวิ่งไปสมัคร ม.39 ทันที โดยไม่ได้คำนวณตัวเลขในกระเป๋าให้ดี"

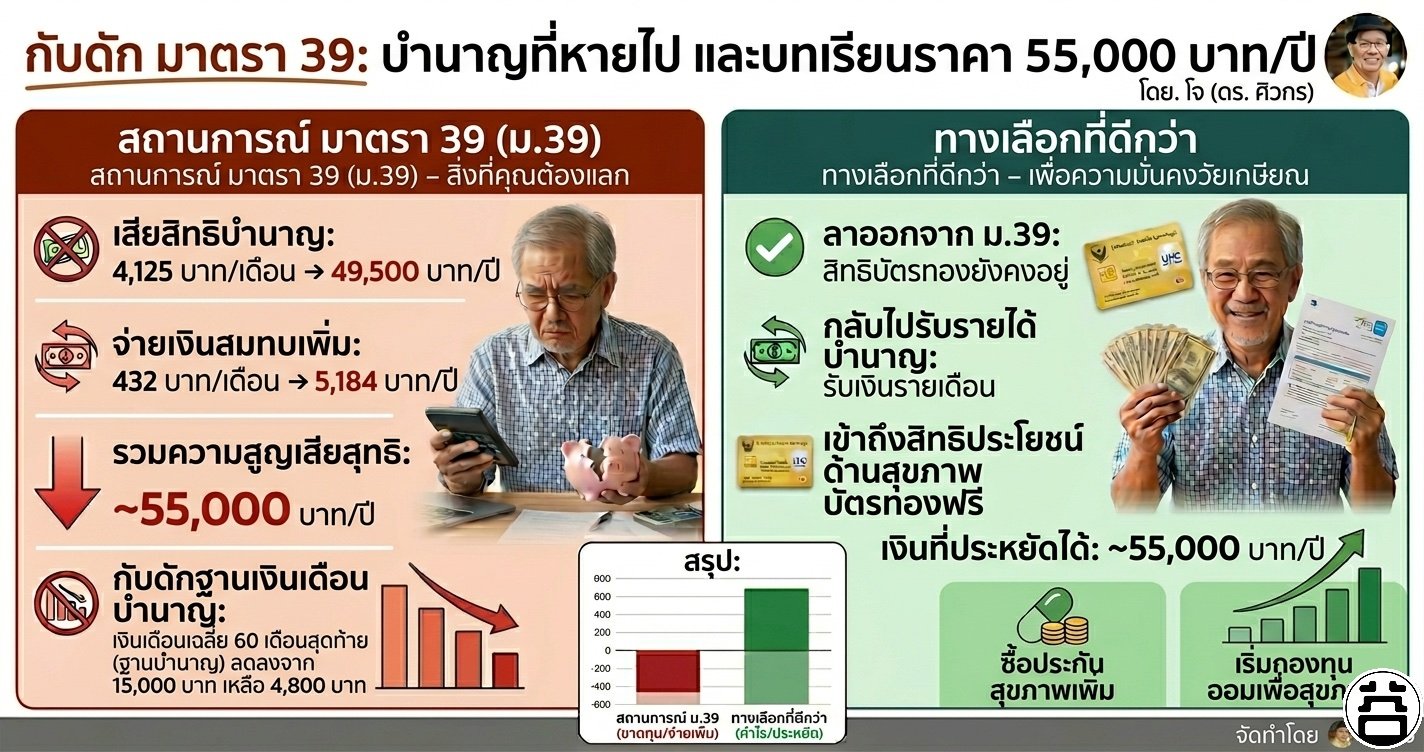

"ผมติดอยู่ในสถานะ 'ผู้ประกันตน' ซึ่งทำให้ ไม่มีสิทธิรับเงินบำนาญชราภาพ ที่เราสะสมมาทั้งชีวิต — บำนาญ 4,125 บาท/เดือน ที่ควรจะได้ถูกระงับ + จ่ายเบี้ย ม.39 อีก 432 บาท/เดือน รวมสูญเสีย ~55,000 บาท/ปี"

"เงินบำนาญคือรางวัลของการทำงานหนักมาทั้งชีวิต อย่าปล่อยให้มันหายไปเพียงเพราะเราไม่เข้าใจกติกา"

ผมเห็นด้วยอย่างยิ่งกับ ดร.ศิวกร และขอต่อยอดด้วยการเปิดโปงกลไกเชิงลึก 3 ชั้นที่ทำให้คนออกจากงานหลงกับดักนี้ — รวมถึง Framework การตัดสินใจที่ถูกต้องสำหรับทุกสถานการณ์

กับดักชั้นที่ 1: "เด้งคู่" — เสียบำนาญ + จ่ายเพิ่ม

กับดักชั้นแรกคือสิ่งที่ ดร.ศิวกรพบด้วยตัวเอง ตัวเลขมันตรงไปตรงมาและเจ็บปวด:

💸 สมการ "เสียสองเด้ง" เพื่อแลกสิทธิเดียว

เด้งที่ 1 — บำนาญที่ถูกระงับ:

4,125 บาท × 12 เดือน = 49,500 บาท/ปี

เด้งที่ 2 — เบี้ย ม.39 ที่ต้องจ่ายเพิ่ม:

432 บาท × 12 เดือน = 5,184 บาท/ปี

──────────────────────────────────────

รวมกระแสเงินสดที่สูญเสีย:

49,500 + 5,184 = ~55,000 บาท/ปี

ทั้งหมดนี้เพื่อแลกกับ "สิทธิรักษาพยาบาล ม.39" เพียงอย่างเดียว — ซึ่งคุณมีทางเลือกอื่นที่ดีกว่าอยู่แล้ว โดยไม่ต้องเสียเงินเลย

กับดักชั้นที่ 2: "ฐานบำนาญพัง" — ความเสียหายถาวร

นี่คือกับดักที่อันตรายกว่า และหลายคนมองข้าม เพราะมันไม่ได้เจ็บทันที แต่จะเจ็บถาวร

การคำนวณบำนาญประกันสังคมใช้ "ค่าจ้างเฉลี่ย 60 เดือนสุดท้าย" เป็นตัวตั้ง ตอนที่คุณอยู่ใน ม.33 ฐานอาจอยู่ที่ 15,000 บาท (ฐานสูงสุดปัจจุบัน) แต่ ม.39 บังคับให้ใช้ฐาน 4,800 บาท เท่านั้น

🚨 กับดักฐานบำนาญ: คณิตศาสตร์ที่โหดร้าย

สมมติว่าคุณส่ง ม.33 มา 25 ปี (300 เดือน) ด้วยฐาน 15,000 บาท

แล้วสมัคร ม.39 ต่ออีก 5 ปี (60 เดือน) ด้วยฐาน 4,800 บาท

ค่าเฉลี่ย 60 เดือนสุดท้ายจะถูกลากลงทันที:

→ เดิม: เฉลี่ย 60 เดือน = 15,000 บาท → บำนาญ ~4,125 บาท/เดือน

→ หลังติด ม.39 ครบ 5 ปี: เฉลี่ย 60 เดือน ≈ 4,800 บาท → บำนาญ ~1,300 บาท/เดือน

ผลต่างถาวรตลอดชีวิต: ~2,800 บาท/เดือน = ~33,600 บาท/ปี

ถ้าคุณอายุยืนถึง 75 ปี (รับบำนาญ 20 ปี):

สูญเสียรวม ~672,000 บาท

"กับดักชั้นสองนี้ไม่ใช่แค่เสียเงินรายปี แต่เป็นการ 'ทำลาย DNA ของบำนาญ' อย่างถาวร — เรียกคืนไม่ได้แม้คุณจะออกจาก ม.39 ในภายหลัง"

— บูรณ์ อารยพล, หมอบูรณ์

กับดักชั้นที่ 3: "ความเข้าใจผิดเรื่องบัตรทอง"

สาเหตุที่คนวิ่งเข้า ม.39 คือกลัวเสียสิทธิรักษาพยาบาล แต่ความจริงคือ คนไทยทุกคนมีสิทธิบัตรทอง (หลักประกันสุขภาพแห่งชาติ) โดยอัตโนมัติ เมื่อออกจากระบบประกันสังคม

| สิทธิรักษาพยาบาล |

ม.39 (เสียเงิน) |

บัตรทอง (ฟรี) |

| OPD / ผู้ป่วยนอก | ✓ ครอบคลุม | ✓ ครอบคลุม |

| IPD / ผู้ป่วยใน | ✓ ครอบคลุม | ✓ ครอบคลุม |

| มะเร็ง / โรคร้ายแรง | ✓ ครอบคลุม | ✓ ครอบคลุม |

| อุบัติเหตุฉุกเฉิน | ✓ ครอบคลุม | ✓ ครอบคลุม |

| ฟอกไต / ไตวาย | ✓ ครอบคลุม | ✓ ครอบคลุม |

| โรงพยาบาลรัฐใกล้บ้าน | ✓ ได้ | ✓ ได้ |

| ค่าใช้จ่ายต่อปี | 5,184 บาท | ฟรี |

| บำนาญที่ได้รับ | ❌ ถูกระงับ | ✓ รับได้ทันที |

ข้อแตกต่างหลักของ ม.39 เหนือบัตรทองคือ ความสะดวกในการเข้าถึงโรงพยาบาลบางแห่ง และสิทธิทันตกรรมเล็กน้อย แต่ด้วยเงิน ~55,000 บาท/ปีที่ประหยัดได้ คุณสามารถซื้อ ประกันสุขภาพเอกชน ที่ครอบคลุมมากกว่า ม.39 หลายเท่า

Framework ตัดสินใจ: ควร หรือ ไม่ควร สมัคร ม.39?

ไม่ใช่ทุกคนที่ควรหนี ม.39 เสมอไป ขึ้นอยู่กับสถานการณ์ของแต่ละคน ใช้ Framework นี้ประกอบการตัดสินใจ:

🧭 Decision Framework — ก่อนสมัคร ม.39

Q1

คุณส่งเงินสมทบครบ 180 เดือน (15 ปี) แล้วหรือยัง?

→ ยังไม่ครบ: พิจารณา ม.39 ต่อเพื่อให้ครบสิทธิบำนาญ (แต่ระวังกับดักชั้น 2)

→ ครบแล้ว: ไปข้อ Q2

Q2

คุณยังอยู่ใน 60 เดือนแรก หลังออกจาก ม.33 ไหม?

→ เกิน 60 เดือนแล้ว: หยุด ม.39 ทันที — ฐานบำนาญกำลังพัง

→ ยังไม่ถึง 60 เดือน: ไปข้อ Q3

Q3

บำนาญรายเดือนที่คุณมีสิทธิได้รับคือเท่าไหร่?

คำนวณ: บำนาญ × 12 เดือน vs ค่าเบี้ย ม.39 (5,184 บาท/ปี)

→ บำนาญสูงกว่ามาก: ออกจาก ม.39 และรับบำนาญดีกว่า

→ ยังไม่มีสิทธิบำนาญ: ม.39 อาจเหมาะสมชั่วคราว

Q4

คุณมีโรคประจำตัวที่ต้องรักษาต่อเนื่องในโรงพยาบาลเฉพาะไหม?

→ ไม่มี: บัตรทองครอบคลุมเพียงพอ ไม่จำเป็นต้อง ม.39

→ มี: เปรียบเทียบกับประกันสุขภาพเอกชนก่อนตัดสินใจ

ทางออก: 3 กลยุทธ์ที่คุ้มกว่า

✅ 3 กลยุทธ์ที่คุ้มกว่าการติด ม.39

1

ออกจาก ม.39 + รับบำนาญทันที

ยื่นเรื่องขอรับเงินบำนาญที่สำนักงานประกันสังคม — เงินจะเข้าบัญชีเดือนถัดไป สิทธิบัตรทองกลับมาอัตโนมัติ ไม่ต้องทำอะไรเพิ่ม กระแสเงินสดเพิ่มทันที 4,125 บาท+/เดือน

2

ใช้บัตรทอง + ประกันสุขภาพเอกชน

บัตรทองรองรับโรคร้ายแรงทุกชนิด หากต้องการความสะดวกสบายเพิ่ม นำเงิน ~55,000 บาทที่ประหยัดได้ซื้อ ประกันสุขภาพเอกชน OPD+IPD — ได้ทั้งความสะดวกและครอบคลุมมากกว่า ม.39 หลายเท่า

3

ลงทุนส่วนต่าง ~55,000 บาท/ปี

หากนำเงิน 55,000 บาท/ปีที่ประหยัดได้ลงทุนในกองทุน RMF/SSF หรือเงินฝากดอกเบี้ยสูง เป็นเวลา 10 ปี (ผลตอบแทนเฉลี่ย 4%) จะได้ เงินออมเพิ่มกว่า 660,000 บาท — นี่คือความต่างระหว่างการ "รู้กติกา" กับ "ไม่รู้กติกา"

มุมมองหมอบูรณ์: เชื่อมโยงกับนโยบาย 3 ขอ

🔍 บทวิเคราะห์เชิงระบบ: ทำไมกับดักนี้ถึงยังคงอยู่?

⚙️

ระบบไม่ได้ "แจ้งเตือน" ผู้ประกันตน

สำนักงานประกันสังคมไม่มีระบบแจ้งเตือนอัตโนมัติว่า "การสมัคร ม.39 จะระงับบำนาญของคุณ" — ผู้ประกันตนต้องรู้เองหรือมีคนบอก นี่คือความล้มเหลวเชิงระบบที่ต้องแก้ไข

📋

ฎีกา 3307/2567 ช่วยได้บางส่วน

คำพิพากษาศาลฎีกา 3307/2567 ล็อกสิทธิบำนาญ ม.33 ไว้ตลอดชีพ ห้ามนำฐาน 4,800 บาทของ ม.39 มาเฉลี่ยลดสิทธิ ม.33 ซึ่งช่วยปกป้องบางกรณี แต่ไม่ได้แก้ปัญหาการระงับบำนาญระหว่างอยู่ใน ม.39

⚖️

นโยบาย "3 ขอ" คือทางออกระยะยาว

"ขอเลือก" จะให้ผู้ประกันตนเลือกรับบำนาญได้แม้ยังอยู่ใน ม.39 — ขจัดกับดักชั้นที่ 1 ได้ทันที "ขอแก้กฎหมาย" จะบังคับให้ระบบต้องแจ้งเตือนและให้ข้อมูลที่ถูกต้องก่อนลงนาม

"ดร.ศิวกรใช้ประสบการณ์ตรงของตัวเองเปลี่ยนความเจ็บปวดส่วนตัวเป็นบทเรียนสาธารณะ นี่คือความกล้าหาญที่น่านับถือ และนี่คือสิ่งที่ชุมชนประกันสังคมต้องการ — ข้อมูลจากคนที่ 'อยู่ในนั้นจริง'"

— บูรณ์ อารยพล

สรุป: คำนวณก่อน ตัดสินใจทีหลัง

ก่อนเซ็นชื่อสมัคร ม.39 ถามตัวเองด้วยคำถาม 3 ข้อนี้:

❓ 3 คำถามที่ต้องตอบก่อนสมัคร ม.39

1️⃣

ฉันมีสิทธิรับบำนาญแล้วหรือยัง?

เช็คยอดเงินสมทบผ่านแอป SSO Plus — ถ้าส่งครบ 180 เดือนแล้ว คุณกำลังจะสมัครเพื่อระงับสิทธิของตัวเอง

2️⃣

บำนาญที่ได้ vs ค่าเบี้ย ม.39 อันไหนมากกว่า?

ถ้าบำนาญเดือนละ 3,000 บาท+ แต่ต้องจ่ายเบี้ย ม.39 เดือนละ 432 บาท ทำไมถึงยอมแลก?

3️⃣

บัตรทองที่มีอยู่ฟรี ยังไม่พอจริงๆ หรือ?

ถ้าต้องการความสะดวกเพิ่ม 55,000 บาท/ปีที่ประหยัดได้ซื้อประกันเอกชนได้ดีกว่า ม.39 หลายเท่า

🧮 คำนวณยอดบำเหน็จและบำนาญของคุณตอนนี้

ใช้เครื่องคำนวณที่พัฒนาโดยหมอบูรณ์ — ดูยอดเงินที่แท้จริงก่อนตัดสินใจ

รองรับ ม.33 / ม.39 / ม.40 พร้อมอัตราดอกเบี้ยจริง 28 ปี

คำถามที่พบบ่อย (FAQ)

ออกจากงาน ม.33 ต้องสมัคร ม.39 เพื่อสิทธิรักษาพยาบาลไหม?

ไม่จำเป็นเสมอไป คนไทยทุกคนมีสิทธิ "บัตรทอง" (หลักประกันสุขภาพแห่งชาติ) รองรับอัตโนมัติเมื่อออกจากระบบประกันสังคม ครอบคลุมโรคร้ายแรงทุกชนิด ก่อนสมัคร ม.39 ควรเปรียบเทียบตัวเลขให้ครบก่อน

กับดักฐานเงินเดือน ม.39 อันตรายแค่ไหน?

อันตรายมาก เพราะเป็นความเสียหายถาวร ถ้าส่ง ม.39 เกิน 60 เดือน (5 ปี) ฐานเงินเดือนเฉลี่ย 60 เดือนสุดท้ายจะผสมฐาน 4,800 บาทของ ม.39 เข้าไป บำนาญที่ควรได้เดือนละ 4,000–5,000 บาทอาจลดเหลือ 1,000+ บาทถาวร คิดเป็นการสูญเสียตลอดชีวิตอาจเกิน 600,000 บาท

ฎีกา 3307/2567 ช่วยปกป้องผู้ประกันตน ม.39 ได้ไหม?

ช่วยได้บางส่วน ฎีกา 3307/2567 ระบุว่าสิทธิบำนาญ ม.33 ต้องคงไว้ตลอดชีพ ห้ามนำฐาน 4,800 บาทของ ม.39 มาเฉลี่ยลด แต่ไม่ได้แก้ปัญหาการ "ระงับบำนาญระหว่างที่ยังอยู่ใน ม.39" ดังนั้นจึงต้องติดตามนโยบาย 3 ขอ ของหมอบูรณ์ด้วย

ถ้าออกจาก ม.39 แล้ว จะเริ่มรับบำนาญได้เลยไหม?

ใช่ ถ้าคุณมีสิทธิรับบำนาญ (ส่งสมทบครบ 180 เดือน + อายุ 55 ปี + สิ้นสุดความเป็นผู้ประกันตน) ให้ยื่นเรื่องที่สำนักงานประกันสังคม เงินบำนาญจะเข้าบัญชีเดือนถัดไป สิทธิบัตรทองกลับมาอัตโนมัติโดยไม่ต้องแจ้ง

หมอบูรณ์แนะนำอะไรสำหรับคนที่ยังไม่ครบ 180 เดือน?

ถ้ายังไม่ครบ 180 เดือน อาจพิจารณา ม.39 ต่อเพื่อสะสมให้ครบ แต่ต้องระวัง: (1) อย่าให้ ม.39 เกิน 60 เดือนหลังออกจาก ม.33 ถ้าฐาน ม.33 สูง (2) คำนวณ Break-even point ว่าบำนาญที่ได้เพิ่มขึ้นคุ้มกับเบี้ยที่จ่ายไปหรือไม่ (3) ใช้เครื่องคำนวณที่

calc-sso/ ประกอบการตัดสินใจ

#มาตรา39

#กับดักบำนาญ

#55000บาท

#บัตรทอง

#ฐานบำนาญ4800

#ฎีกา3307

#3ขอ

#หมอบูรณ์

#DrJoe

#ประกันสังคม