มหากาพย์ประกันสังคมไทย 30 ปี — จากรากฐานประวัติศาสตร์ สู่สูตรบำนาญ CARE 2569

คุณเคยตั้งคำถามไหมว่า เงินที่ถูกหักไปทุกเดือนในนาม "ประกันสังคม" เดินทางผ่านประวัติศาสตร์อะไรมาบ้าง? ทำไมปี 2569 นี้ มนุษย์เงินเดือนรายได้เกิน 17,500 บาท ถึงต้องจ่ายเงินสมทบเพิ่มเป็น 875 บาทต่อเดือน? และสูตรบำนาญใหม่ที่เรียกว่า CARE คำนวณมูลค่าเงินในอดีตอย่างไรกันแน่? บทความนี้รวบรวมไทม์ไลน์ประวัติศาสตร์ พร้อมตรวจสอบกลไกทางเทคนิคของสูตร CARE กับแหล่งข่าวที่เชื่อถือได้ทุกจุด

1. ยุคบุกเบิกและแนวคิดรากฐาน (ก่อน พ.ศ. 2533)

ก่อนจะมาเป็นกองทุนสวัสดิการมูลค่านับล้านล้านบาท ประเทศไทยผ่านการต่อสู้ทางแนวคิดและการลองผิดลองถูกทางกฎหมายมานานเกือบ 4 ทศวรรษ

2. รุ่งอรุณของระบบไตรภาคี (พ.ศ. 2533)

พลังขับเคลื่อนของภาคแรงงานและการเปลี่ยนแปลงทางการเมืองในยุครัฐบาลพลเอกชาติชาย ชุณหะวัณ นำมาสู่การคลอดกฎหมายสวัสดิการฉบับประวัติศาสตร์

ระบบไตรภาคี: บริหารและร่วมจ่ายโดย 3 ฝ่าย — ลูกจ้าง นายจ้าง รัฐบาล

มาตรา 33: เริ่มบังคับใช้กับสถานประกอบการที่มีลูกจ้างตั้งแต่ 20 คนขึ้นไป

4 กรณีแรกเริ่ม: เจ็บป่วย คลอดบุตร ทุพพลภาพ เสียชีวิต

3. มหากาพย์ 30 ปีแห่งการแช่แข็งและขยายความคุ้มครอง (2534-2568)

ลำดับเหตุการณ์สำคัญที่แสดงถึงการเพิ่มสิทธิประโยชน์ ควบคู่ไปกับการ "ล็อกเพดานเงินสมทบ" ที่ผูกพันมาถึงปัจจุบัน

| ปี พ.ศ. | กฎหมาย/เหตุการณ์ | รายละเอียดและผลกระทบ |

|---|---|---|

| 2537 | พ.ร.บ. ประกันสังคม (ฉบับที่ 2) | ปรับปรุงระบบรักษาพยาบาล ขยายเครือข่ายคู่สัญญาโรงพยาบาลรัฐและเอกชน |

| 2538 | กฎกระทรวง ฉบับที่ 7 | จุดกำเนิดเพดานค่าจ้างสูงสุด 15,000 บาท (เก็บสมทบสูงสุด 750 บาท/เดือน) ถูกตรึงไว้ยาวนานถึง 30 ปี |

| 2541 | กำเนิดมาตรา 39 | ลูกจ้างที่ลาออกจาก ม.33 ส่งเงินสมทบต่อได้เองเพื่อไม่ให้สิทธิ์การรักษาขาดตอน |

| 2541 | เริ่มเก็บเงินสมทบกรณีชราภาพ | เริ่มหักเงินสมทบออมเป็นกองทุนบำเหน็จบำนาญ (นับงวดแรกธันวาคม 2541) |

| 2542 | พ.ร.บ. ประกันสังคม (ฉบับที่ 3) | รองรับสิทธิ์กรณีชราภาพอย่างเป็นทางการ เตรียมการกรณีว่างงาน |

| 2547 | เริ่มคุ้มครองกรณีว่างงาน | เพิ่มสิทธิ์เยียวยาการขาดรายได้ช่วงหางานใหม่ |

| 2558 | พ.ร.บ. ประกันสังคม (ฉบับที่ 4) | ขยายสู่แรงงานนอกระบบ (มาตรา 40) ปรับโครงสร้างบอร์ด สปส. ให้มาจากการเลือกตั้ง |

4. มรสุมปฏิรูป พ.ศ. 2569 — เพดานขั้นบันได

ปี 2569 สำนักงานประกันสังคมดำเนินนโยบายปรับโครงสร้างครั้งใหญ่ที่สุดในรอบ 3 ทศวรรษ เพื่อแก้ปัญหาเงินกองทุนไม่สะท้อนค่าครองชีพปัจจุบัน จึงยกเลิกเพดานเก่า 15,000 บาท บังคับใช้โครงสร้างขั้นบันได 3 ระยะ (มีผลตั้งแต่ 1 มกราคม 2569 ตามราชกิจจานุเบกษา):

| ระยะ | ช่วงปี | เพดานค่าจ้าง | จ่ายสมทบสูงสุด |

|---|---|---|---|

| ระยะที่ 1 | 2569 – 2571 | 17,500 บาท | 875 บาท/เดือน |

| ระยะที่ 2 | 2572 – 2574 | 20,000 บาท | 1,000 บาท/เดือน |

| ระยะที่ 3 | 2575 เป็นต้นไป | 23,000 บาท | 1,150 บาท/เดือน |

อ้างอิง: ราชกิจจานุเบกษา, Hfocus, สภาองค์กรของผู้บริโภค

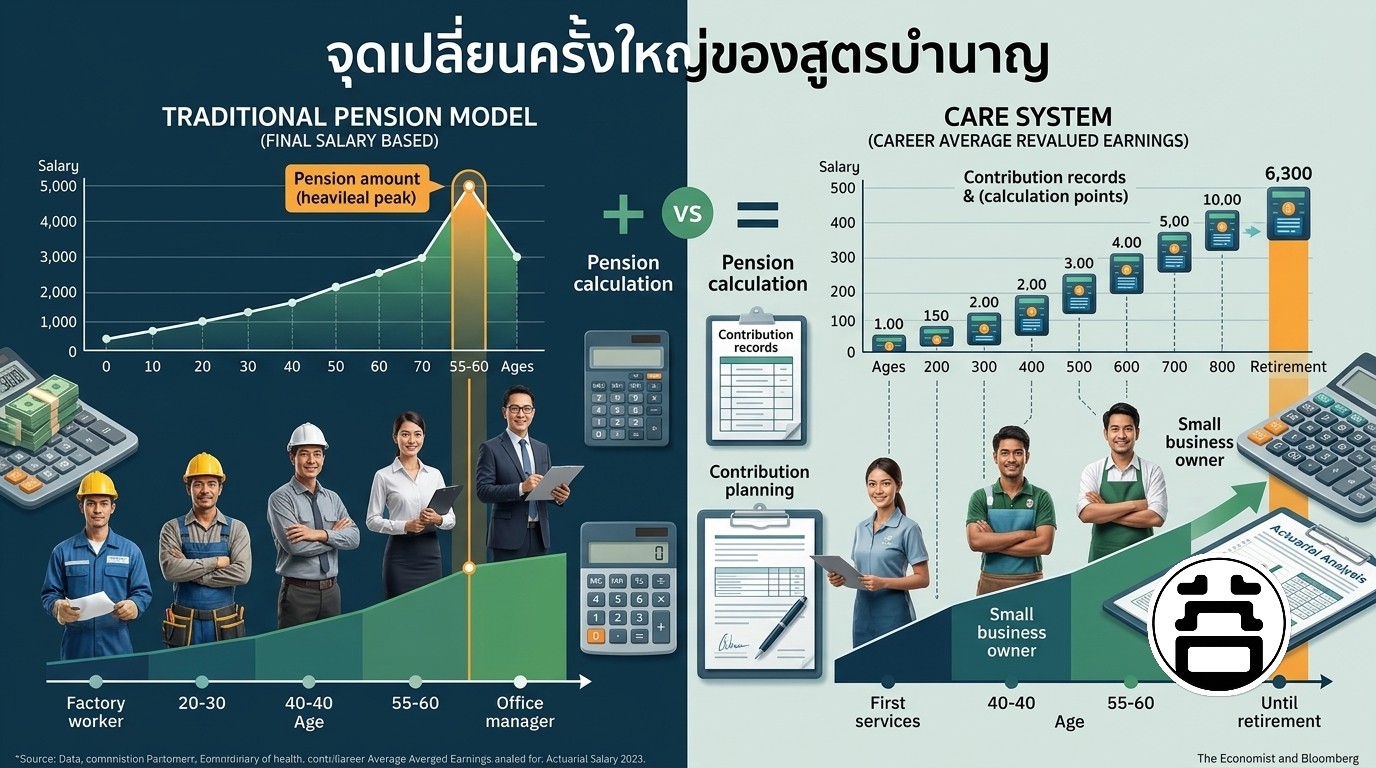

5. วิกฤตสูตรบำนาญ CARE — กลไกที่แท้จริงคืออะไร?

ขณะที่การขยับเพดานเงินสมทบได้รับการยอมรับ สิ่งที่กลายเป็นชนวนความขัดแย้งคือความพยายามนำสูตรคำนวณบำนาญใหม่ CARE (Career-Average Revalued Earnings) มาบังคับใช้แทนสูตรเดิม

เปรียบเทียบกลไกสูตรเก่า vs สูตร CARE

- สูตรดั้งเดิม: คิดบำนาญจากฐานค่าจ้างเฉลี่ย 60 เดือนสุดท้ายก่อนเกษียณ ซึ่งมักเป็นช่วงเงินเดือนสูงสุดของชีวิตการทำงาน

- สูตร CARE: เปลี่ยนไปคิดจากค่าจ้างเฉลี่ยตลอดการส่งเงินสมทบทุกเดือน โดยแปลงค่าจ้างแต่ละเดือนเป็น "แต้มบำนาญ" ก่อนนำมาเฉลี่ย

กลไก "แต้มบำนาญ" ที่แท้จริง — ตรวจสอบกับแหล่งข่าวหลายสำนักแล้ว

ถ้าค่าจ้างของคุณเท่ากับค่าจ้างเฉลี่ยทั้งระบบ → ได้ 1 แต้ม หากสูงกว่า → ได้มากกว่า 1 แต้ม หากต่ำกว่า → ได้น้อยกว่า 1 แต้ม แต้มทุกเดือนจะถูกรวมและเฉลี่ยตลอดอายุการทำงาน แล้วคูณกับฐานค่าจ้างเฉลี่ย ณ เวลาที่เกิดสิทธิ เพื่อคำนวณบำนาญ

กลไก "Revalued" ของสูตร CARE คือการเทียบค่าจ้างแต่ละเดือนกับ ค่าจ้างเฉลี่ยของระบบ ไม่ใช่ดัชนีเงินเฟ้อ (CPI) หรือค่าครองชีพจริงโดยตรง — สองอย่างนี้ไม่ใช่สิ่งเดียวกัน หากค่าจ้างเฉลี่ยทั้งระบบเติบโตช้ากว่าเงินเฟ้อจริง (ค่าแรงจริงหยุดนิ่งขณะราคาสินค้าสูงขึ้น) มูลค่าที่แท้จริงของบำนาญที่คำนวณจากฐานนี้ก็ไม่มีอะไรรับประกันว่าจะตามทันค่าครองชีพจริงได้เสมอไป นี่คือความเสี่ยงเชิงโครงสร้างที่ผู้ประกันตนควรทราบ ไม่ใช่การ "ไม่มีการปรับมูลค่าเลย" ตามที่บางแหล่งกล่าวเกินจริง แต่เป็นคำถามว่า "ปรับมูลค่าด้วยดัชนีอะไร และดัชนีนั้นสะท้อนค่าครองชีพจริงเพียงพอหรือไม่"

กลไกชดเชยช่วงเปลี่ยนผ่าน 5 ปี

เพื่อความเป็นธรรม สปส. กำหนดให้ผู้เกษียณระหว่างปี 2569-2573 ได้รับการคำนวณเปรียบเทียบทั้ง 2 สูตร หากสูตรเดิมให้มากกว่า จะได้รับการชดเชยส่วนต่างตลอดชีวิต ลดหลั่นตามปีที่เกษียณ:

| ปีที่เกษียณ | สัดส่วนสูตรเดิม : CARE |

|---|---|

| 2568-2569 | 100% : 0% |

| 2570 | 80% : 20% |

| 2571 | 60% : 40% |

| 2572 | 40% : 60% |

| 2573 | 20% : 80% |

| 2574 เป็นต้นไป | 0% : 100% (CARE เต็มรูปแบบ) |

อ้างอิง: Thai PBS Policy Watch, Hfocus, ไทยรัฐ

6. สถานะทางกฎหมายล่าสุด — แก้ไขข้อมูลให้ตรงข้อเท็จจริง

มีข้อมูลเผยแพร่บางแหล่งอ้างว่าสูตร CARE กำลังถูกฟ้องร้องที่ศาลปกครองสูงสุด — ตรวจสอบแล้วไม่พบหลักฐานยืนยันคดีลักษณะนี้ ณ เดือนกรกฎาคม 2569 สาเหตุที่แท้จริงที่สูตร CARE และเพดานค่าจ้างยังไม่มีผลบังคับใช้เต็มรูปแบบคือ กระบวนการทางการเมือง — สภาถูกยุบ รัฐบาลรักษาการไม่มีอำนาจอนุมัติกฎหมายใหม่ สปส. คาดว่าจะประกาศใช้ได้ราวกลางปี 2569 หลังรัฐบาลใหม่เข้ารับตำแหน่ง

อย่างไรก็ตาม มีคดีความจริงที่เกี่ยวข้องกับสิทธิบำนาญที่กำลังดำเนินอยู่ — คำพิพากษาศาลฎีกาที่ 3307/2567 ซึ่งวางบรรทัดฐานเรื่องการแยกฐานคำนวณบำนาญระหว่าง ม.33 และ ม.39 ไม่ให้เฉลี่ยรวมกันที่ฐานต่ำสุด — คดีนี้เป็นรากฐานของ Class Action ม.39 ที่หมอบูรณ์และทีมงานผลักดันอยู่ในปัจจุบัน

การกล่าวอ้างข้อมูลเกินจริง (เช่น อ้างคดีที่ไม่มีอยู่จริง) ทำลายความน่าเชื่อถือของการรณรงค์ที่ถูกต้องอยู่แล้ว — จุดยืน #StopCARE ของหมอบูรณ์มีเหตุผลรองรับที่ตรวจสอบได้จริงเพียงพอ ไม่จำเป็นต้องพึ่งพาข้อมูลที่เกินจริง

7. สรุปใจความสำคัญ (Quick Summary)

- เพดานเงินสมทบใหม่: ปี 2569 เก็บฐานสูงสุด 17,500 บาท จ่ายจริงสูงสุด 875 บาท/เดือน (เฉพาะผู้เงินเดือนถึงเกณฑ์)

- กลไกแต้มบำนาญ CARE: เทียบค่าจ้างรายเดือนกับค่าจ้างเฉลี่ยของระบบ ไม่ใช่ดัชนีเงินเฟ้อโดยตรง — มีความเสี่ยงที่มูลค่าจริงจะไม่ตามทันค่าครองชีพ หากค่าจ้างเฉลี่ยระบบโตช้ากว่าเงินเฟ้อ

- สถานะกฎหมาย: CARE ยังไม่บังคับใช้เนื่องจากกระบวนการทางการเมือง ไม่ใช่คำสั่งศาล — คดีจริงที่เกี่ยวข้องคือฎีกา 3307/2567 เรื่องแยกฐาน ม.33/ม.39

8. คำถามที่พบบ่อย (FAQ)

🗳️ ต้องการบอร์ดที่โปร่งใสและตรวจสอบได้จริง

เงินกองทุน 2.88 ล้านล้านบาทของผู้ประกันตนทุกคน ต้องมีคนเฝ้าดูแลด้วยข้อมูลที่ถูกต้อง

⚖️ ศูนย์รวมคดี ม.39 Class Action → 🏆 นโยบาย 7+1 ยุทธศาสตร์ →