เงินชราภาพของผู้ประกันตนตาม พ.ร.บ.ประกันสังคม พ.ศ.2533 (มาตรา 33 และ 39) ไม่ใช่เพียงเงินสะสมธรรมดา แต่เป็นระบบ "เงินออมแบบดอกเบี้ยทบต้น" ที่สำนักงานประกันสังคมบริหารจัดการลงทุนและประกาศอัตราผลประโยชน์ตอบแทนทุกปีอย่างเป็นทางการ ข้อมูลตลอด 26 ปีแสดงให้เห็นว่าแม้เศรษฐกิจผันผวน รัฐยังมีมาตรการชดเชยเพื่อไม่ให้ผู้ประกันตนเสียสิทธิ

1สถิติผลประโยชน์ตอบแทนเงินชราภาพย้อนหลัง 26 ปี (2542–2567)

สำนักงานประกันสังคมประกาศอัตราผลตอบแทนทุกปีเพื่อเพิ่มเงินสะสมในบัญชีชราภาพ ข้อมูล 26 ปีสะท้อนความผันผวนของเศรษฐกิจโลกได้ชัดเจน โดยเฉพาะช่วงวิกฤตการเงินโลกปี 2008

6.50%

ปี 2546

อัตราสูงสุดตลอด 26 ปี

0.10%

ปี 2551

ต่ำสุด — วิกฤตการเงินโลก 2008

2.81%

ปี 2567

อัตราล่าสุด

| ปี (พ.ศ.) | อัตรา |

ปี (พ.ศ.) | อัตรา |

ปี (พ.ศ.) | อัตรา |

| 2542 | 2.40% | 2551 | 0.10% ▼ | 2560 | 3.61% |

| 2543 | 3.70% | 2552 | 4.05% | 2561 | 3.16% |

| 2544 | 4.20% | 2553 | 4.25% | 2562 | 4.52% |

| 2545 | 4.30% | 2554 | 4.08% | 2563 | 2.75% |

| 2546 | 6.50% ▲ | 2555 | 4.15% | 2564 | 2.83% |

| 2547 | 2.00% | 2556 | 4.27% | 2565 | 3.46% |

| 2548 | 3.90% | 2557 | 3.66% | 2566 | 2.53% |

| 2549 | 4.45% | 2558 | 3.21% | 2567 | 2.81% ★ |

| 2550 | 6.30% | 2559 | 3.65% | | |

📌 ที่มา: ประกาศสำนักงานประกันสังคม ราชกิจจานุเบกษา 2542–2567 | ▲ สูงสุด · ▼ ต่ำสุด · ★ ล่าสุด

2เงินสมทบจากรัฐบาล: กลไกชดเชยเมื่อมีการลดเงินสมทบ

ในหลายช่วงเวลา คณะรัฐมนตรีมีมติลดอัตราเงินสมทบเพื่อช่วยเหลือลูกจ้างและนายจ้าง หลักสำคัญคือ ผู้ประกันตนต้องไม่เสียสิทธิ รัฐบาลจึงจัดงบประมาณสมทบเพิ่มเข้าสู่กองทุน ประกาศผ่านราชกิจจานุเบกษาทุกครั้ง

💰 เงินสมทบพิเศษจากรัฐ (ตัวอย่าง)

ปี 2552+750 บาท / คน

ปี 2553+150 บาท / คน

ปี 2555+900 บาท / คน

ปี 2564–2565 (COVID-19)ชดเชยหลายงวด

3ใครมีสิทธิได้รับ "บำเหน็จ + ดอกเบี้ย"

ผู้ประกันตนตามมาตรา 33 และ 39 มีสิทธิได้รับเงินสะสมพร้อมผลประโยชน์ตอบแทนเมื่อเข้าเงื่อนไขใดเงื่อนไขหนึ่ง

🧓เกษียณอายุ

อายุครบ 55 ปี + สิ้นสุดความเป็นผู้ประกันตน + ส่งสมทบไม่ครบ 180 เดือน → รับก้อนพร้อมดอกผลทั้งหมด

♿ผู้ทุพพลภาพ

รับเงินชราภาพสะสมพร้อมดอกผลได้ทันที เพื่อใช้ดำรงชีพและดูแลสุขภาพ

🕊️กรณีเสียชีวิต

ทายาทโดยธรรมได้รับเงินสะสมและดอกผลทั้งหมด

📋เงื่อนไขสำคัญ

ต้องส่งเงินสมทบ ไม่น้อยกว่า 12 เดือน จึงได้รับเงินสมทบครบทั้งลูกจ้าง นายจ้าง รัฐบาล รวมผลประโยชน์

4อัปเดตสิทธิ "3 ขอ" และหลักการคำนวณ

นโยบาย 3 ขอ — เสรีภาพของผู้ประกันตน

1

ขอเลือก

เลือกรับเงินก้อนแทนบำนาญสำหรับผู้ส่งเกิน 15 ปี

2

ขอคืน

รับเงินสะสมของตนเองกลับคืนพร้อมดอกผลทั้งหมด

3

ขอกู้

ใช้เงินสะสมเป็นหลักทรัพย์ค้ำประกันการกู้ยืม

📐 หลักการคิดดอกเบี้ยทบต้น

เงินสะสมชราภาพใช้ระบบ ดอกเบี้ยทบต้น โดยคิดจากเงินสมทบสุทธิรวมผลประโยชน์ตอบแทนสะสมทุกปีในอัตราที่ประกาศ อ้างอิง กฎกระทรวงปี 2550 ข้อ 6 และ 7 ซึ่งหมายความว่าดอกเบี้ยของปีก่อนจะถูกรวมกับเงินต้นเพื่อคิดดอกเบี้ยในปีถัดไปเรื่อยๆ

5บทสรุป

เงินประกันสังคมไม่ใช่เพียงสวัสดิการ แต่เป็น เงินออมระยะยาว ที่มีระบบดอกเบี้ยทบต้นและการชดเชยจากรัฐในช่วงวิกฤต การติดตามข้อมูลย้อนหลังควบคู่กับตรวจสอบยอดเงินผ่านแอป SSO Plus จะช่วยให้เห็นมูลค่าที่แท้จริงของเงินออมเพื่อวัยเกษียณ และเป็นฐานสำคัญในการผลักดันนโยบาย 3 ขอ

💰

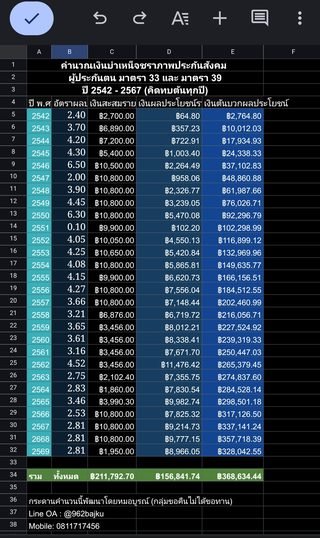

🧮 เครื่องคำนวณ · โดยหมอบูรณ์

ลองคำนวณบำเหน็จชราภาพของคุณแบบคร่าวๆ ได้เลย

กรอกข้อมูลเงินสมทบรายปีของคุณ — ระบบจะคำนวณดอกเบี้ยทบต้นตามอัตราจริงแต่ละปี 2542–2567 ให้ทันที พัฒนาโดยหมอบูรณ์ กลุ่มขอคืนไม่ได้ขอทาน

ฟรี · ไม่ต้องลงทะเบียน · เปิดในหน้าใหม่

พัฒนาโดย บูรณ์ อารยพล

📝

บทความ: วิธีคำนวณเงินบำเหน็จชราภาพทีละขั้นตอน — เร็วๆ นี้

กดติดตามที่ boonarayapon.com/blog เพื่อไม่พลาด

📝

บทความ: วิธีคำนวณเงินบำเหน็จชราภาพทีละขั้นตอน — เร็วๆ นี้

กดติดตามที่ boonarayapon.com/blog เพื่อไม่พลาด

📌 รวบรวมและตรวจสอบจาก: ประกาศสำนักงานประกันสังคม, ราชกิจจานุเบกษา, กฎกระทรวงปี 2550 ข้อ 6–7 และข้อมูลเงินสมทบรายปี (2542–2567)

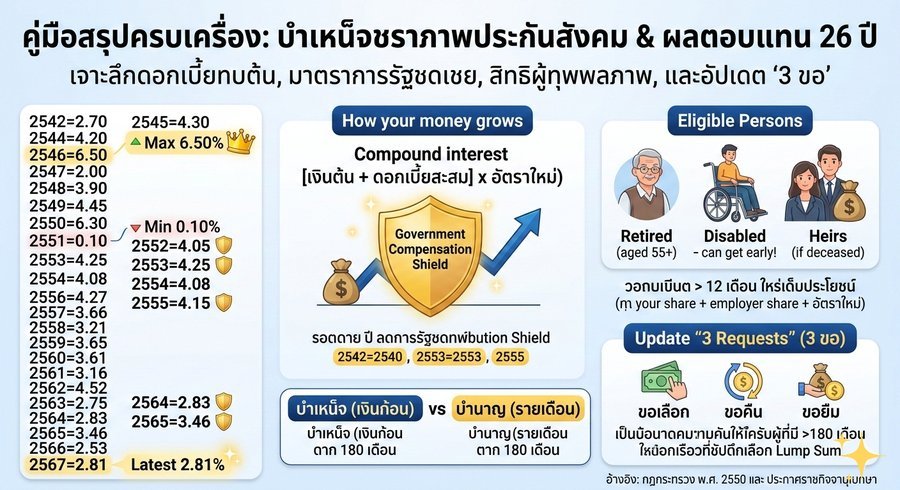

🖼️ Infographic · สรุปครบเครื่อง

📊คู่มือสรุปครบเครื่อง บำเหน็จชราภาพประกันสังคม 26 ปี

ภาพสรุปข้อมูลสำคัญทั้งหมด ตั้งแต่อัตราดอกเบี้ยย้อนหลัง สิทธิผู้ประกันตน ไปจนถึงนโยบาย 3 ขอ — ในหน้าเดียว

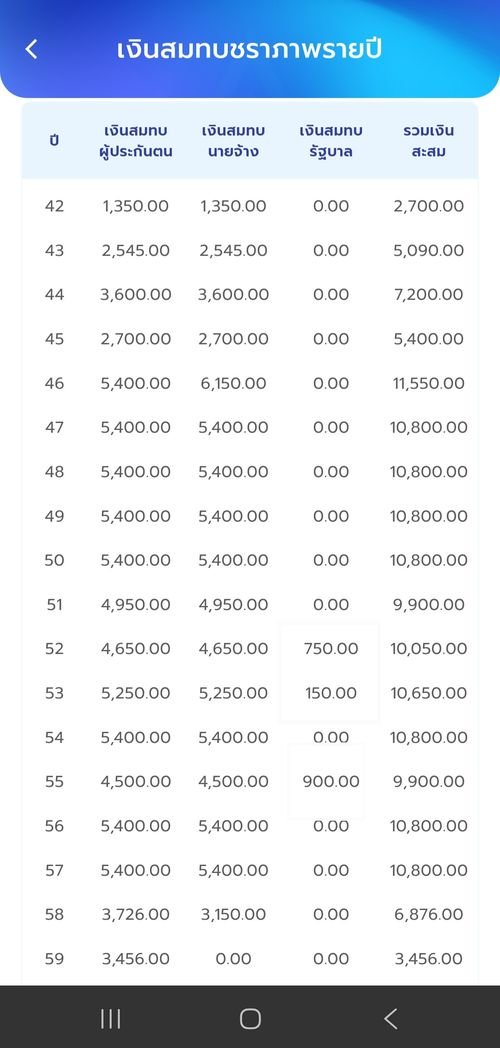

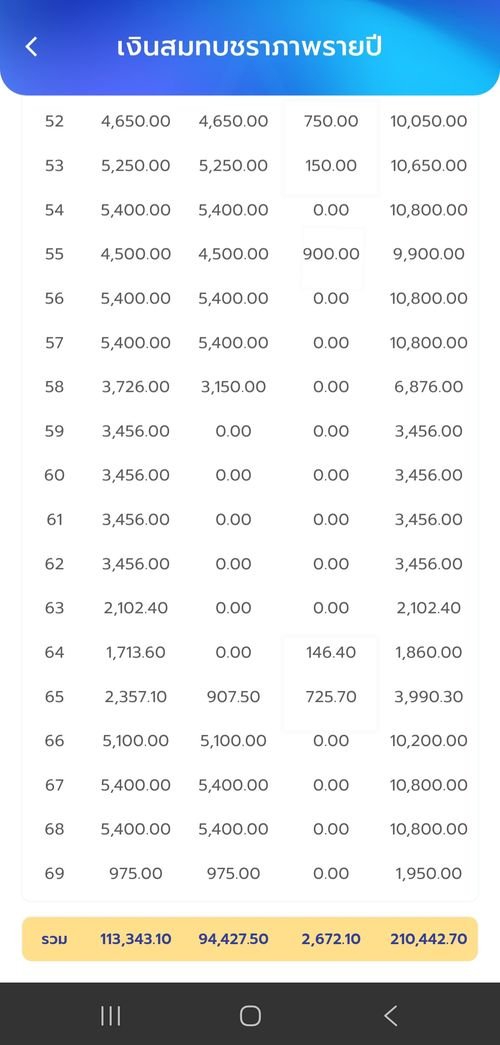

📱 SSO Plus · ข้อมูลจริงจากแอป

📋ตัวอย่างจริง: เงินสมทบชราภาพรายปีจาก SSO Plus

ภาพด้านล่างนี้คือข้อมูลจริงจากแอป SSO Plus แสดงให้เห็นว่ารัฐบาลมีการสมทบเพิ่มเข้ากองทุนจริง ในปีที่มีการลดอัตราเงินสมทบ เช่น ปีที่ 52 (รัฐสมทบ 750 บาท), ปีที่ 53 (150 บาท), ปีที่ 55 (900 บาท) และปีที่ 65 (725.70 บาท)

รวมเงินสะสมชราภาพ (ตัวอย่างจริง)

210,442.70 บาท

ผู้ประกันตน: 113,343.10 · นายจ้าง: 94,427.50

รัฐบาล: 2,672.10 บาท (สมทบในปีที่ลดอัตรา)

💡 ตรวจสอบยอดเงินชราภาพของตัวเองได้ที่แอป SSO Plus → เมนู "เงินสมทบชราภาพรายปี"

📄 เอกสารราชการ · ดาวน์โหลดฟรี

ประกาศราชกิจจานุเบกษา

เรื่อง กำหนดผลประโยชน์ตอบแทนเงินบำเหน็จชราภาพของผู้ประกันตนตามมาตรา 33 และมาตรา 39

ประกาศ ณ วันที่ 31 มกราคม พ.ศ. 2566 · เล่ม 140 ตอนพิเศษ 63 ง

⬇️ ดาวน์โหลด PDF

✦คำถามที่พบบ่อย (FAQ)

ดอกเบี้ยบำเหน็จชราภาพประกันสังคมคิดอย่างไร? ▼

สำนักงานประกันสังคมคิดดอกเบี้ยทบต้นจากเงินสมทบสะสม โดยประกาศอัตราผลประโยชน์ตอบแทนเป็นรายปี อ้างอิงกฎกระทรวงปี 2550 ข้อ 6 และ 7 ดอกเบี้ยแต่ละปีจะถูกรวมกับเงินต้นเพื่อคิดดอกเบี้ยในปีถัดไป ทำให้เงินงอกเร็วกว่าดอกเบี้ยแบบธรรมดา

ดอกเบี้ย 26 ปีสูงสุดและต่ำสุดเท่าไหร่? ▼

สูงสุดคือปี 2546 ที่ 6.50% และต่ำสุดคือปี 2551 ที่ 0.10% เนื่องจากวิกฤตการเงินโลกปี 2008 ส่วนอัตราล่าสุดปี 2567 อยู่ที่ 2.81%

นโยบาย 3 ขอ คืออะไร และเกี่ยวข้องกับเงินชราภาพอย่างไร? ▼

3 ขอ คือ ขอเลือก (เลือกรับก้อนหรือบำนาญ), ขอคืน (ขอเงินสะสมพร้อมดอกผล) และขอกู้ (ใช้เงินสะสมค้ำประกัน) โดยเสนอให้ผู้ส่งเงินเกิน 15 ปีมีสิทธิเลือกรับเงินก้อนแทนบำนาญ ข้อมูลดอกเบี้ย 26 ปีเป็นฐานในการคำนวณมูลค่าที่แท้จริง

ใครมีสิทธิรับบำเหน็จชราภาพประกันสังคม? ▼

ผู้ประกันตนมาตรา 33 และ 39 ที่อายุครบ 55 ปีและสิ้นสุดความเป็นผู้ประกันตน, ผู้ทุพพลภาพ, หรือทายาทกรณีเสียชีวิต โดยต้องส่งเงินสมทบไม่น้อยกว่า 12 เดือนจึงได้รับเงินสมทบครบทุกส่วน

รัฐบาลสมทบเพิ่มจริงไหมเมื่อมีการลดเงินสมทบ? ▼

จริง รัฐบาลจัดงบประมาณสมทบเพิ่มเพื่อไม่ให้ผู้ประกันตนเสียสิทธิ เช่น ปี 2552 สมทบเพิ่ม 750 บาท/คน, ปี 2555 สมทบเพิ่ม 900 บาท/คน และปี 2564–2565 ช่วง COVID-19 มีชดเชยหลายงวด ทุกรายการประกาศผ่านราชกิจจานุเบกษา

ตรวจสอบยอดเงินบำเหน็จชราภาพได้ที่ไหน? ▼

ตรวจสอบได้ผ่านแอป SSO Plus ของสำนักงานประกันสังคม ซึ่งแสดงยอดเงินสะสมชราภาพแบบ Real-time พร้อมประวัติการส่งเงินสมทบย้อนหลัง

บูรณ์ อารยพล (หมอบูรณ์)

สพ.บ., น.บ. · ผู้เชี่ยวชาญด้านประกันสังคม · ผู้ก่อตั้ง ขอคืนไม่ได้ขอทาน

#บำเหน็จชราภาพ

#ประกันสังคม

#ดอกเบี้ยทบต้น

#3ขอ

#SSO

#หมอบูรณ์

#stopCARE