🏛️ ที่มาของประเด็น: ฎีกา 3307/2567 กับสูตรบำนาญ

ในช่วงไม่กี่ปีที่ผ่านมา แนวคิดเรื่อง การปรับสูตรคำนวณบำนาญของกองทุนประกันสังคม ถูกหยิบยกขึ้นมาถกเถียงอย่างกว้างขวาง โดยเฉพาะแนวคิดที่เรียกว่า CARE (Career Average Revalued Earnings) ซึ่งเสนอให้เปลี่ยนวิธีคำนวณบำนาญจากระบบเดิมที่ใช้ ค่าจ้างเฉลี่ย 60 เดือนสุดท้าย ไปเป็นการ เฉลี่ยรายได้ตลอดช่วงชีวิตการทำงาน

แม้แนวคิดนี้จะถูกใช้ในบางประเทศ แต่ในบริบทของประเทศไทย ได้เกิดคำถามสำคัญขึ้นว่า — การเปลี่ยนสูตรคำนวณบำนาญดังกล่าว อาจกระทบสิทธิของผู้ประกันตนตามกฎหมายหรือไม่?

คำถามนี้เริ่มถูกพิจารณาอย่างจริงจัง หลังจากมีการนำแนวคิดทางกฎหมายจาก คำพิพากษาศาลฎีกาที่ 3307/2567 มาวิเคราะห์ร่วมกับหลักการของพระราชบัญญัติประกันสังคม พ.ศ. 2533

สิทธิบำนาญเกิด

ตามกฎหมายปัจจุบัน

ฐานคำนวณระบบเดิม

📜 สิทธิบำนาญชราภาพตามกฎหมายประกันสังคม

ตามหลักการของ พระราชบัญญัติประกันสังคม พ.ศ. 2533 ผู้ประกันตนมาตรา 33 ที่ส่งเงินสมทบ ไม่น้อยกว่า 180 เดือน (15 ปี) และมีอายุครบเกณฑ์ตามกฎหมาย ย่อมมีสิทธิได้รับ บำนาญชราภาพ โดยกฎหมายกำหนดอัตราเริ่มต้นไว้ที่ 20% ของค่าจ้างเฉลี่ย 60 เดือนสุดท้าย

"สิทธินี้ไม่ได้ขึ้นอยู่กับดุลพินิจของหน่วยงานรัฐ แต่เป็นสิทธิที่เกิดจากการสมทบเงินเข้ากองทุนตามกฎหมาย"

— หลักการพื้นฐานของระบบประกันสังคมไทยหลักการนี้สะท้อนแนวคิดสำคัญของระบบประกันสังคม คือ เมื่อผู้ประกันตนส่งเงินสมทบครบตามเงื่อนไข สิทธิในการรับบำนาญย่อมเกิดขึ้นตามกฎหมายโดยอัตโนมัติ

หลายคนส่งประกันสังคมมาเป็นสิบ ๆ ปี แต่ยังไม่รู้ว่าเกษียณแล้วจะได้บำนาญเท่าไร คุณสามารถทดลองคำนวณได้ทันที

✅ เปรียบเทียบ บำเหน็จ vs บำนาญ

✅ วิเคราะห์ผลกระทบจาก สูตร CARE

⚖️ หลักสำคัญจากคำพิพากษาศาลฎีกา 3307/2567

ใน คำพิพากษาศาลฎีกาที่ 3307/2567 ศาลฎีกาได้วางหลักสำคัญเกี่ยวกับสิทธิของผู้ประกันตนไว้ว่า

กฎ / ระเบียบ / แนวปฏิบัติ → ต้องไม่ลดทอน สิทธิที่ พ.ร.บ. รับรอง

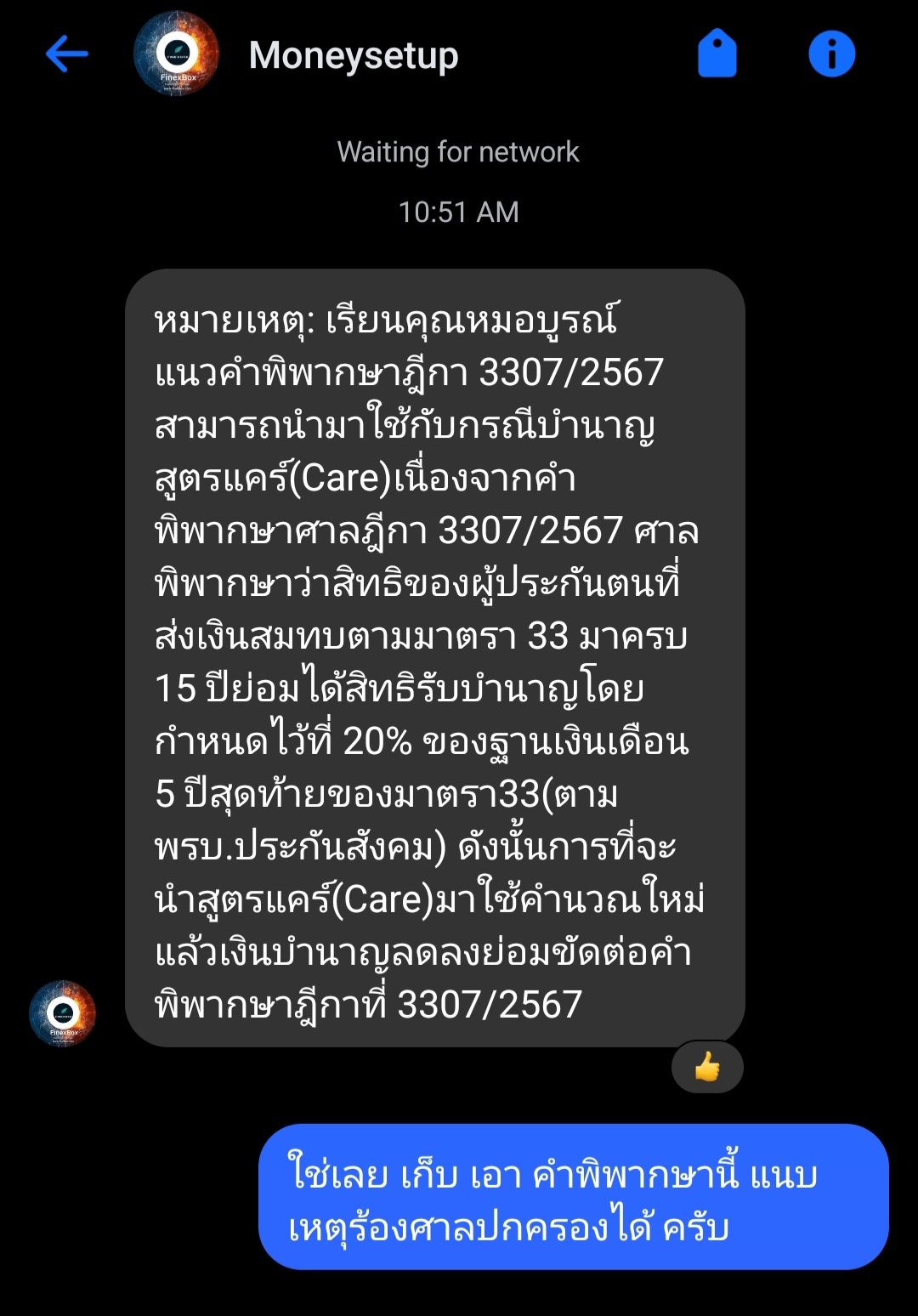

ประเด็นนี้ได้รับความสนใจจากผู้ติดตามในกลุ่มประกันสังคม โดยมีผู้ส่งข้อความมายืนยันการวิเคราะห์ดังกล่าว:

ข้อความจากผู้ติดตามเพจ Moneysetup ยืนยันประเด็นกฎหมายเรื่องฎีกา 3307/2567

🔄 สูตรบำนาญ CARE คืออะไร และต่างจากระบบเดิมอย่างไร

สำหรับแรงงานที่ เงินเดือนเพิ่มขึ้นตามอายุงาน (ซึ่งเป็นกรณีส่วนใหญ่) สูตร CARE จะทำให้ฐานเงินเดือนเฉลี่ยลดลง และ จำนวนเงินบำนาญลดลงตามไปด้วย แม้อัตราร้อยละที่ใช้คำนวณจะยังคงเท่าเดิมที่ 20%

เครื่องมือของเราช่วยให้คุณเห็นผลต่างระหว่างสูตรคำนวณแบบต่าง ๆ ก่อนตัดสินใจ

🧮 คำนวณบำนาญฟรี → boonarayapon.com/calc-sso💡 ทางเลือก: สูตรบำนาญ #B60M เพื่อความเป็นธรรม

แนวคิดหนึ่งที่ถูกเสนอขึ้นมาเพื่อสร้างความสมดุลระหว่างความยั่งยืนของกองทุนและความเป็นธรรมต่อแรงงาน คือ สูตรบำนาญ #B60M

🤔 มุมมองที่แตกต่างในประเด็นนี้

ประเด็นนี้ยังคงเป็นเรื่องที่ต้องถกเถียงกัน ทั้งในทางวิชาการและทางกฎหมาย โดยมีมุมมองที่แตกต่างกันสองด้านหลัก:

❓ คำถามพบบ่อย (FAQ)

สูตรบำนาญ CARE คืออะไร?

สูตร CARE ทำให้บำนาญลดลงหรือไม่?

ฎีกา 3307/2567 เกี่ยวข้องกับสูตร CARE อย่างไร?

สูตรบำนาญ B60M คืออะไร?

ผู้ประกันตนสามารถดำเนินการทางกฎหมายได้หรือไม่?

#StopCARE — หยุดสูตรที่ไม่เป็นธรรม

ฎีกา 3307/2567 พิสูจน์แล้วว่า สิทธิบำนาญของผู้ประกันตนได้รับการคุ้มครองโดยกฎหมาย ก่อนที่สูตร CARE จะมีผลบังคับใช้ สังคมต้องร่วมกันตรวจสอบว่าสูตรใหม่นั้นเป็นธรรมและถูกต้องตามกฎหมายหรือไม่

#StopCARE ไม่ได้หมายถึงการต่อต้านการปฏิรูป แต่หมายถึงการยืนหยัดว่า การปฏิรูปต้องไม่ทำลายสิทธิที่ส่งสมทบมาเป็นสิบปี

📣 บทสรุป: สิทธิที่ส่งสมทบมาเป็นสิบปี ต้องได้รับการคุ้มครอง

ฎีกา 3307/2567 ย้ำหลักชัดว่า เมื่อผู้ประกันตนปฏิบัติตามเงื่อนไขกฎหมายครบถ้วนแล้ว หน่วยงานรัฐไม่สามารถออกกฎที่ทำให้สิทธินั้นลดลงได้ คำถามสำคัญจึงไม่ใช่เพียงว่าระบบใหม่ทำให้กองทุนยั่งยืนหรือไม่ แต่ต้องถามว่า ระบบนั้นรักษาสิทธิของผู้ประกันตนได้อย่างเป็นธรรมหรือไม่ — นั่นคือหัวใจของ สูตร #B60M

💚 ติดตามหมอบูรณ์ LINE 🧮 คำนวณบำนาญฟรี ⚖️ กฎหมาย 3 ขอ คืออะไร?